Toda empresa necesita iniciar anualmente un ciclo contable. A través de este puede llevar un registro preciso sobre su actividad financiera. En caso de que te interese conocer más acerca del tema, a continuación encontrarás todo sobre el ciclo contable, su importancia y las fases que lo componen.

¿Qué es un ciclo contable?

Un ciclo contable debe realizarlo toda empresa de forma anual para llevar un registro acerca de su ejercicio económico. Por lo tanto, una empresa que opere durante 20 años, habrá repetido el ciclo contable 20 veces a lo largo de todo ese periodo. Dicho ciclo consiste en todos los registros contables que se efectúan en los libros de contabilidad durante todo el periodo operativo de la empresa.

Importancia del ciclo contable

El ciclo contable le permite a la empresa conocer con precisión su situación financiera. Asimismo, podrá observar su desempeño y su comportamiento financiero, así como los resultados de su actividad económica. Gracias a esto, es posible comprobar el buen funcionamiento de la empresa.

Etapas del ciclo contable

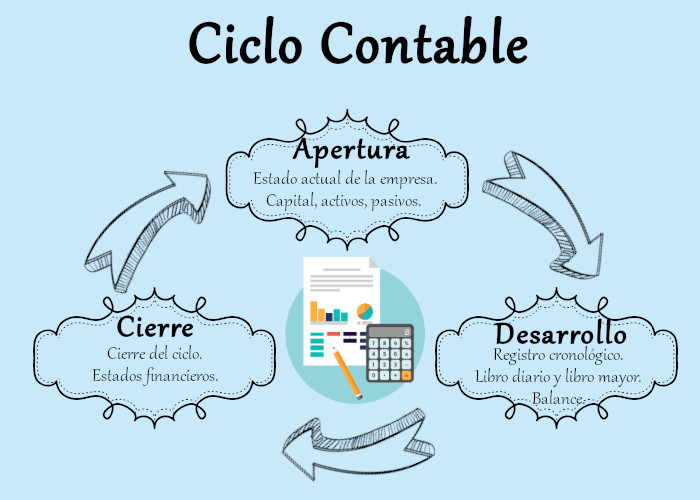

Cada ciclo contable se compone de tres grandes etapas. Dentro de estas se desarrollan diversos procesos que darán lugar a la siguiente etapa. En la siguiente imagen del ciclo contable se pueden distinguir sus fases. Asimismo, en cada una se encuentran algunos detalles de lo que se desarrolla en ella.

Apertura

Como el propio nombre lo indica, la etapa o fase de apertura consiste en el inicio del ciclo contable. Para dar inicio a este, se estudia la situación actual de la empresa. Se realiza un registro del capital y todos los activos y pasivos que se poseen al comenzar el año o el ciclo contable.

Desarrollo

Posteriormente se pasa a la etapa de desarrollo. Cuando la empresa empieza a realizar transacciones, se apertura el libro de contabilidad. Cada una de las operaciones realizadas se registra en el libro diario de manera cronológica. Asimismo, todos los datos recopilados en el libro diario se registran también en el libro mayor para ser clasificados.

Posteriormente, gracias a la clasificación de todos los datos en el libro mayor, se puede proceder con el balance de comprobación. En esta fase de la segunda etapa se comprueba la igualdad de la información contenida en el libro diario y el libro mayor mediante un resumen de los datos.

Cierre

Finalmente, a través del resumen y análisis de todos los datos de contabilidad, se obtienen los estados financieros de la empresa. En estos se reflejan la situación económica de la empresa. Exponen las ganancias, pérdidas y el desempeño general de la empresa. De esta manera se revela si su actividad generó más ganancias que pérdidas o viceversa.

Por lo tanto, un ciclo contable es imprescindible en toda empresa, pues le permite conocer mejor su situación económica. Así es mucho más sencillo detectar si las operaciones resultan en ganancias o pérdidas. De este modo, en caso de que los resultados sean desfavorecedores, la empresa puede optar por una nueva estrategia de negocio con la finalidad de recuperarse.

Asimismo, si los resultados son positivos, la empresa puede continuar el camino que está cursando. También puede intentar mejorar su estrategia. Cabe señalar que algunas organizaciones prefieren realizar su ciclo contable de modo semestral, trimestral y hasta mensual.